みなさんは、ライフネット生命という会社を知っていますか?保険の原価を公表したり、インターネットを使い手数料を大幅にカットするなど既存の業界に対する挑戦で支持を受けている生命保険会社です。「保険業界が今の体質のままでは、若い人が安心して暮らせない!」……熱血直球タイプの出口治明社長の熱い思いでこの会社を立ち上げたそう。一方、若い世代には保険というもの全体に対して懐疑的な風潮があるのもまた事実。「本来の保険の意味や目的が見失われている」と危惧する出口社長。そこでもっと多くの人にライフネット生命の理念を伝えたい!と、はてなユーザーと本音でぶつかっていただきました!

Twitterも! インターネットって面白い

今回お話をしていただくのは、近藤令子(id:reikon)さん。株式会社はてなの社長夫人であり、はてなのマーケティングスタッフとして、また一児の母としても精力的に活躍されています。 ブログ「tapestry」は飾らない言葉でつづられる内面や、簡単レシピなどが人気です。保険については「もしかして必要なのかも?」と考えてはいるけれど、大手生保の生保レディを使った営業や商品の複雑さから「うさんくさい!」と拒否反応を感じてしまっているとか。今回は、多くの人が思っているだろう初歩的な疑問を是非ぶつけていただきたいと思います。

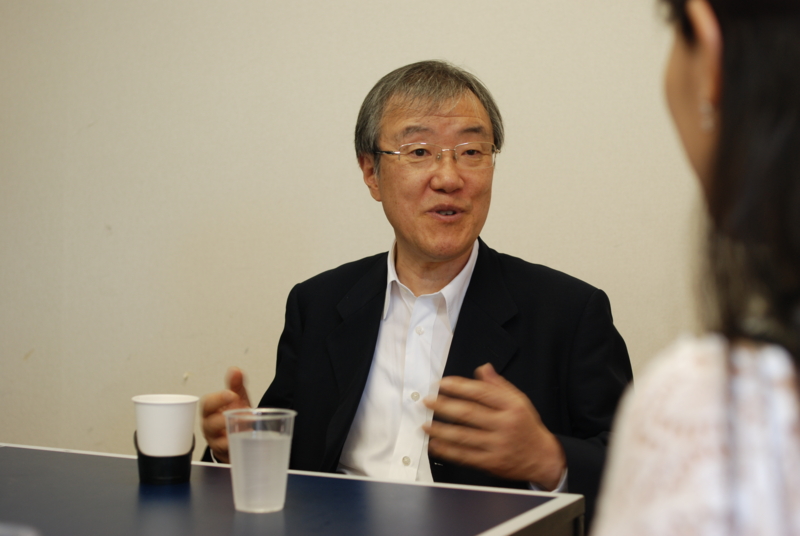

ライフネット生命保険社長、出口治明さん(左)と近藤令子さん

近藤令子:「はじめまして。ちょうど先日、はてなブックマークで『ハトが選んだ保険に入る』という記事が人気になっていて笑いながら読んでいたんです。あれ、とても暑かったんじゃないですか? 普通ああいう企画に社長の方が参加されるとは思いませんでした。その辺の垣根をふっと越えられるのがすごいなあと思いました」

@nifty:デイリーポータルZ:ハトが選んだ生命保険に入る

出口社長:「まあ確かに暑かったですが、橋の下で10分くらい涼んでいたりしてましたので大丈夫でしたよ。最初にお話を伺ったとき『ちょっとふざけすぎかな?』とも思ったんですが、若い社員が絶対面白いですよ、たくさんの人にライフネットを知ってもらえるチャンスですよと薦めてくれましたし、記事にも書いてありましたが聖フランチェスコも小鳥に説法したわけで、それに比べればハトに当社のモットーを説明するほうが簡単やな、たいしなことないなと思ってしまったんですよね。インターネットは面白いですね。そういえば、最近Twitterを始めたんですよ。さっきも新幹線の中で書き込んでいて」

近藤令子:「本当だ! あ、この写真ずいぶんお若いですね? 出口さんは、嘘を付くのが苦手で正直な方とお伺いしましたが……(笑)」

出口社長:「いやいや、ちゃんと前のつぶやきで申告しています! 40年以上前の、ロンドンにいた頃の写真です」

近藤令子:「私よりもインターネットを楽しまれていらっしゃる感じです! 負けてるかも……」

出口社長:「ハトの企画もそうなんですけど、僕は昔からふたつ道があったら、細い道とか難しい道とかどうなるか分からない道を選ぶ性格なんですよ。全共闘の僕らの時代は高橋和巳が教祖みたいな感じだったんだけど、ある作中の人物が、分かれ道に来るたびに涙を流すんですよ。『片方の道を選べばもうひとつは絶対に選べない。それが悔しい』と。トレードオフということをよく分かってるんですね。何かを選ぶことは同時に何かを捨てることなんですが、どっちかだったら広くていっぱい人がいる場所ではないほうが面白そうじゃないですか」

近藤令子:「分かります。私も海外旅行に行ったらとりあえずわき道に入ってみますね。人との距離も縮まるし、ガイドブックに載っていない自分だけの体験ができますから。ということは、ずっと大手の保険会社におられて長く経験を積まれていたのに、今起業されて、それもインターネットを使って……という選択は細くて厳しい道を選んだということになりますね」

意外と知られていない「生命保険は原価が全て一緒」

近藤令子:「うちの主人も起業したんですが、それまでインターネットの経験がないところでまったく1から始めた。これまでの経験が邪魔にならない、若さを武器にしてやってこれたところがあると思うんですが、出口さんの場合はこれまでのご経験があった上で、しかも同じ業界で、インターネットに軸を移しての起業、大変だったのではないですか?」

出口社長:「もう歳なので昔のことは忘れちゃうんですよ(笑)。あと、保険会社を作ろうと思ったときに、今の状況ならインターネットを選ぶというのは論理必然的なんですね。日本の保険会社はたくさんのセールスを使って人にモノを売るというビジネスモデルでしょう。人件費というのがもっともコストのかかる部分ですし。当たり前のことですが、服や家電でもそうですが、同じものでも百貨店よりインターネットで買ったほうが安いじゃないですか! それとおんなじで実は死亡保険って原価はほとんど変わらないんですよ。同じ日本人を対象に同じ生命表をベースにして、数学の専門家が難しい数式で計算しますので、大きな違いが生じようがないんです。そうすると保険料がなぜ値段が違うかというと主に手数料の違いだけなんです」

近藤令子:「そうだったんですね! 原価は同じで手数料の差……なぜこんなことが起こり、それがあまり知られていないのですか?」

出口社長:「既存業界っていうのは、一度出来上がってしまった仕組みを守り続けることで成り立つんです。そのために情報の非対称性を強めていく。自分たちは良く知っていて、他の人にはわざと伝えないというような。インターネットはそこを崩す力がありますよね。間違ったことはいつか『それ違うんじゃないの?』と声をあげる人が現れる」

近藤令子:「インターネットはコストダウンのためにも便利ですが、他にも、現在当たり前と思われている制度や仕組みについて、本当は変なんじゃないの?、もっと便利に生きられるんじゃないの?というような声を上げやすいし、目に付きやすい部分がありますよね。はてなダイアリーでもブックマークのコメントでも、見ていて個人的にそう思うことが多いです」

生命保険の本当に必要な金額とは?

近藤令子:「ただ私は、住宅保険と自動車保険以外の、いわゆる生命保険には現在一切入っていないんです。OL時代に見た強引な保険のセールスの女の人に不信感を持っていたり、ちょっと調べても複雑すぎて理解できなかったり、印象が悪いというか……。生命保険というのは、必要なんですか?」

出口社長:「生命保険って本来は20代や30代の若い子育て世代のものなんですよね。それが今はちょっと分かりにくくなっている気がしますね。

難しい言葉で言えば生命保険はロスファイナンスの一種なんです。ロスというのはパートナーが突然この世を去ること。それはその人の収入が途絶えることですよね。家族の将来がこれからというときに、それをどうやってファイナンスするか……資産がある人は保険に入らなくても別に何とでもなりますが、そうでない人は一時金でしのがなければならない。

そのお金の用途は大きく言ってふたつです。ひとつは、パートナーが亡くなった悲しみを癒す時間、新しい生活を始める準備期間のための生活費です。昔の中国は三年喪に服すというのがありましたけど、これを例に分かりやすく言えばパートナーの3年分の収入、年収600万だったら例えば1800万の保険に入っておけばいい。家を引っ越したり新しく仕事を見つけるのだったり、3年はオーバーかもしれませんが、自らを取り戻し新しい生活を始める準備の保障って必要ですよね。もうひとつは人間の子どもは成長するのに他の生物と比べて時間がかかります。なので教育費についても考えなければならない。そうすると年収の3年分+教育費の保険に入っておいたほうがいいとシミュレーションできます。

そうなると、極端な話、下のお子さんが大学を出れば保険は要らないとも言えるんですね。また年をとれば感情の起伏もなだらかになりますからパートナーの喪失のショックにもある程度対応できるでしょうし。なので子どもが大学を卒業したら保険は全部やめてしまって、その分ご自分の趣味や旅行に使うなど人生を楽しんでもいいわけです。保険は一生入らなければならない、その負担が大変、と思わず、こういう考え方をすればいいんじゃないかな」

近藤令子:「なるほど。そういえばうちの主人は非常に危ないことが好きなんです(笑)。例えば毎日ロードレーサーで通勤したり週末はサイクリングをして峠を下ったりモーターパラグライダーをしたいと言ったり。子どももおりますし、ときどき家族会議で保険の話を出すこともあるんですが、『保険かけるなら貯金すればいいんじゃないかなあ』なんて話になり、そのまま流れてしまうんですよね...」

話の流れからすぐさま必要な保険料を試算しているライフネット生命の松岡さん

出口社長:「貯金でも全然いいですよ! でも死亡保険のいいところはレバレッジが高いところなんです。例えば掛け金が月数千円、一回の外食費くらいで、万が一の時は数千万円もらえるんですから」

近藤令子:「貯金って確かに、もしものことがあった場合それ以降は増えませんもんね。それに10年そこらで何千万も貯金絶対に貯まらないですし(笑)。今度家族会議で改めて提案してみます」

「安かろう悪かろう」はあてはまらない

近藤令子:「先ほど何でもネットで買うのが一番コストが低いとおっしゃっていました。でも家電や洋服だと、店頭でもネットでも商品自体は一緒という認識はあるのですが、保険だとなかなかそう思えず、つい高いから安心なんじゃないか、安いから心配なんじゃないかと思ってしまいます」

出口社長:「そうですね。原価が一緒なんですから普通の買い物と一緒だと思っていただければいいんですが、更に言うと電化製品と、銀行や保険との違いは、後者は内閣総理大臣の免許事業ということですよね。保険料や原価の計算について認可が要るので、僕らが『こういう商品を作りたいんですが、この値段で売ってもいいですか?』と金融庁に聞いているんです。そういう商品に欠陥があったら大問題ですから、徹底的に審査するんです。そして保険商品というのは原価の時点で、不払いが起こらないようきちんと計算されていると思ってください。ここは実はあまり知られていないと思います。

手数料は各社の経営判断に任されているといいましたが、手数料についてもダンピングできないよう経費と合わせて金融庁が調べているんですよ。認可事業というのは、国がやっていることがそんなに間違いじゃないと信じられれば、商品については安心ができるんです。

またそういう会社が破綻する可能性もありますが、免許事業にはセーフティーネットが設けられているんです。例えば預金なら、1000万円までは保証するとされています。なので多くの人は『一応国の言うことは信じて、1000万円まではなにかあっても保証されるんだな』と思っていますよね。同じように保険も、難しいことははしょりますが、積立金の9割までは保証するという法律があります。更にライフネットのような掛け捨ての保険では加入している間に事故が起こらなければもともと返ってこないんですから積立金は少ないんです。積立金が少ないものについてはほぼ100%帰ってきます」

近藤令子:「なるほど……。インターネット専業だから、新しい会社だから不安だと感じる必要はあまりないんですね」

保険……それはチャレンジする若者のためのもの!

出口社長:「先ほどのなんで保険は必要なのか?という根本的な問いにお答えすると……。まあ、ものすごくお金持ちの人には保険は不要なんですよね。悲しみは残りますが、生活は困らないじゃないですか。

でも保険はその歴史が始まったときから、チャレンジをする、若いけれどもお金のない人のためのものなんですよ。保険は、ベネチアの船乗りの間でそもそも始まりましたが、例えば若い人が1隻、船をやっとつくってさあこれからだ、というときに、沈没したり海賊に取られたらもう死ぬしかないでしょう。そのリスクを分散させようとしたのが海上保険の始まりです。その次に17世紀に起こったロンドン大火によって火災保険に発展します。これも同じ構造で、お金持ちは家を再建する間に田舎の邸宅にでも住めばいいけれど、アパートをやっとの思いで借りて、これから頑張ろうとしていた人は本当に困りますよね。これから頑張って人生にチャレンジしていく人にこそ保険は必要なんです」

近藤令子:「手数料を多くとって、直接人が丁寧に説明してくれる商品もいいですけれど、自分の力で調べてコンタクトして、その結果安くすめば若い人にはありがたいですね。若くて所得が低い状況は変わらないけど、もし何かあったときに困らないように必要最低限の保険をかけておいたほうが安心できます。高いからとそもそも保険を諦めるのではなくて、実情に見合ったものが買えるという新しい選択ができるのは嬉しいです」

出口社長:「20代や30代の働き盛りで子どもを持とうとする世代に『保険料を半分にするから安心して人生にチャレンジして欲しい、子どもを産み育ててほしい』という思いでライフネット生命を立ち上げました。海上保険や火災保険がはじめて作られたときと気持ちは一緒なんですよ」

近藤令子:「これからの世代の人生をものすごく真摯に考えていただいて、ありがとうございます」

出口社長:「ライフネット生命は、業界の異端児とか反逆児とか言われていますが、僕は逆に正当な跡継ぎだと思っていますよ。今の生命保険業界のほうが異端児ですよ(笑)」

近藤令子:「実は、6月に京都の町屋で講演された時にはてなのアルバイトのものがお邪魔して、すごく興奮して目をきらきらさせて帰ってきたんです。生命保険の社長の講演を聞いて若い子がそんなに感動するなんて正直よく分からなかったんですよ(笑)。 単に生命保険の商品をネットで安く売っているだけの会社なんだったら、そんな面白い話を本当に聞けたのかなと(笑)。今回こうやってお話できて、なるほど、出口さんは世の中を良くしたいという志があるからこそ若い子たちが共感したりファンになっているんだな、と実感しました」

出口社長:「もしそうであれば嬉しいですね。若い社員のおかげでビジネスプランや経営はすごくしっかりしているので、もしこれでうまく行かなければ私の責任ですよね(笑)」

ということで、近藤令子さんの保険に対する不信感や疑問も解決されたようです。今後の家族会議の報告が楽しみですね。

今回のお話をまとめると、

- 保険は若い世代のためにこそある!

- 保険の原価は一緒。主に手数料で価格に差が

- 保険の額は、収入の喪失を一時的に保障するものと考える

- 保険は原価の時点で不払いがされないよう計算されている

- 保険会社が倒産しても掛け金を補償する法律がある

- ハトの企画は結構楽しまれていた

ハトの企画では、偉い人が若い人に言いくるめられてあんなことに……と他人ながら心配しておりましたが、実際にお会いしてみて、出口社長は新しいチャレンジを恐れない、何事も楽しめるという器の大きな方なんだなぁということが分かりました。

本来、若い世代や家族のためにある生命保険が、高いからと当の若い人に敬遠されてしまう……やはりこれは本質からかけ離れてしまっているなあとお話を伺っていて実感しました。その他保険に対する基本的な知識も得ることができ、色々目からウロコ。パートナーが安心して仕事に打ち込めるように、また(将来の、も含め)子どもが十分にやりたいことができるように、今必要最低限の保険はどれくらいなのか試しに計算してみてはいかがでしょうか。

記念に著書にサインをいただきました

また本企画は、第二弾、第三弾も予定しております。

それぞれ視点や切り口を変えてお届けする予定ですので、どうぞお楽しみに~。

ライフネット生命保険

ライフネット生命は、生活者にとって便利でわかりやすく、かつ高品質な生命保険サービスを提供するという理念のもと、インターネットを主要チャネルとして、新しい生命保険を販売しています。

ライフネット生命は、生活者にとって便利でわかりやすく、かつ高品質な生命保険サービスを提供するという理念のもと、インターネットを主要チャネルとして、新しい生命保険を販売しています。

→ 会社概要、お申し込みはこちら